3. Mažiausių kvadratų metodas (MKM) ir apibendrintas MKM

3.2. Apibendrintas MKM.

Prielaidos klasikinio bendrojo tiesinio regresijos modelio yra:

1.

![]() (Modelis yra tiesinis be trūkstamų

kintamųjų ir jame nėra nereikšmingų įtrauktų kintamųjų)

(Modelis yra tiesinis be trūkstamų

kintamųjų ir jame nėra nereikšmingų įtrauktų kintamųjų)

2.

![]() (Paklaidos vektoriaus vidurkis yra

nulinis vektorius)

(Paklaidos vektoriaus vidurkis yra

nulinis vektorius)

3.

![]() (Vektoriaus u elementai yra

homoskedastiški ir nekoreliuoti; n – imties dydis)

(Vektoriaus u elementai yra

homoskedastiški ir nekoreliuoti; n – imties dydis)

4.

X yra ![]() ir „fiksuotas pakartotinėse imtyse“

ir „fiksuotas pakartotinėse imtyse“

5.

![]()

Su šiomis prielaidomis paprastas mažiausių kvadratų įvertinys:

![]() (3.14)

(3.14)

yra „geriausias, tiesinis ir nepaslinktas įvertinys“. Tarkime, kad dabar (kai paklaidos koreliuoja):

![]() ,(3.15)

,(3.15)

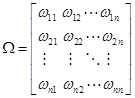

kur Ω yra simetrinė, teigiamai apibrėžta matrica su elementais:

(3.16)

(3.16)

kurie pateikia heteroskedastinę paklaidą (Ω matricos pagrindinės diagonalės elementai, kurie yra u elementų dispersijos, gali būti skirtingi) ir yra galima paklaidų lygties autokoreliacija (kovariacija tarp ui ir uj yra nelygi nuliui visiems i ≠ j). Aišku, jei ωij =0 su visais i ≠ j ir i,j=1,...,n ir jei ωii =1 su i=1,...,n, tai:

![]() (3.17)

(3.17)

ir taip grįžtame į klasikinį modelį.

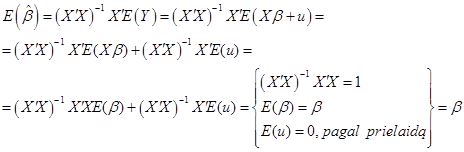

Kokios yra pasekmės paprasto mažiausių kvadratų (PMK)

įvertinio, su sąlyga, jog ![]() PMK įvertinys parametrui

β išlieka toks, kaip

PMK įvertinys parametrui

β išlieka toks, kaip ![]() ir:

ir:

(3.18)

(3.18)

Iš to seka, jog ![]() yra nepasliktas

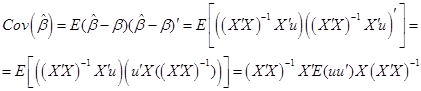

įvertinys. Kokios yra PMK įvertinių dispersijos, dispersija

yra nepasliktas

įvertinys. Kokios yra PMK įvertinių dispersijos, dispersija ![]() elementų? Dispersijos-kovariacijos

matrica

elementų? Dispersijos-kovariacijos

matrica ![]() įvertiniui yra apibrėžta kaip:

įvertiniui yra apibrėžta kaip:

![]() (3.19)

(3.19)

kur

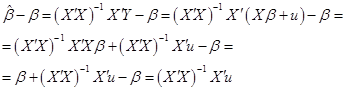

Įstačius šią išraišką į formulę (3.18) gauname:

(3.21)

(3.21)

bet esant prielaidai E(u)=0 formulėje(3.15) turime:

![]() .(3.22)

.(3.22)

Iš to seka, kad:

![]() .(3.23)

.(3.23)

Prisiminkime, kad klasikiniame modelyje, kur Ω = In,

kai ![]() , yra dispersijų-kovariacijų matrica,

gaunama iš PMK procedūros. Išvada yra tokia, jog jei yra heteroskedastiškumas

arba autokoreliacija, arba abu, paklaidos lygtyje, tokioje jog

, yra dispersijų-kovariacijų matrica,

gaunama iš PMK procedūros. Išvada yra tokia, jog jei yra heteroskedastiškumas

arba autokoreliacija, arba abu, paklaidos lygtyje, tokioje jog ![]() su Ω ≠ In, tada PMK

procedūra pateiks klaidingą dispersijų-kovariacijų matricą parametrui

su Ω ≠ In, tada PMK

procedūra pateiks klaidingą dispersijų-kovariacijų matricą parametrui ![]() . Vietoje

. Vietoje ![]() pateiks

pateiks

![]() (klaidingą).

(klaidingą).

Jei Ω žinoma, reikia transformuoti modelį taip, kad būtų tenkinamos visos klasikinės prielaidos. Transformacija yra gaunama per vertinamą lygtį, dauginant iš nestochastinės, nesinguliarios (n×n) matricos P:

![]() (3.24)

(3.24)

tarkime:

![]() ,(3.25)

,(3.25)

kur ![]() PY, X*=PX

ir u*=Pu ir kur P yra pasirinkta taip, kad:

PY, X*=PX

ir u*=Pu ir kur P yra pasirinkta taip, kad:

![]() (3.26)

(3.26)

t.y. ![]() , kadangi modelis (3.25)

tekina visas klasikinio modelio prielaidas. Taikant PMK metodą transformuotam

modeliui (3.25), gauname:

, kadangi modelis (3.25)

tekina visas klasikinio modelio prielaidas. Taikant PMK metodą transformuotam

modeliui (3.25), gauname:

![]() (3.27)

(3.27)

su dispersijų- kovariacijų matrica:

![]() (3.28)

(3.28)

Jei Ω yra žinomas, taikant formulių (3.27) ir (3.28) rezultatus, apibendrintas MKM, yra „geriausias, tiesinis ir nepaslinktas“.